Contents

寄附金のお願い

寄附金募集の詳細について

申込書(入手方法)

当サイトからダウンロード

寄附申込書は、以下からダウンロードしてご利用いただけます。

※お使いのパソコンに一旦保存するには、該当するファイルの上で右クリック後「対象をファイルに保存」(Microsoft Edge の場合)を選びます。

| 個人用 法人用(特定公益増進法人に対する寄附金) |

|

| 法人用(受配者指定寄附金) |

|

| 寄附金趣意書(個人・法人両用) |

|

郵送で取り寄せる

下記のフォームから必要事項を入力し、「送信」ボタンをクリックしてください。後日、事務局より、申込みに必要な書類一式を郵送させていただきます。

※法人の場合は、氏名欄に担当者名をご入力ください。

※この入力フォームは、プライバシー情報保護のためSSL(暗号化通信)を使用しています。

税法上の優遇措置

本学園の教育研究用施設設備及び環境整備の目的に寄附金を承ります。

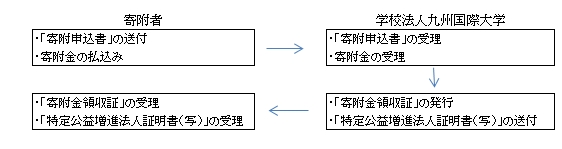

寄附金お申込みのフロー

1.お申込み

該当する「寄附金申込書」に必要事項をご記入の上、ご提出ください。

なお、お手元に申込書等の書類が無い場合には、電話もしくは[こちら]の申請フォームにてお取り寄せください。後日、郵送させていただきます。

↓

2.お振込み

寄附金を本学口座へお振込みいただきます。

↓

3.寄附金控除関係書類の送付

確定申告に必要な領収証等を送付いたします。

個人の場合

個人からいただきました寄附金につきましては、所得税法第78条第2項第2号の規定に基づき、特定公益増進法人に対する寄附金として、以下のような所得税の寄附金控除の措置を受けることができます。

- 寄附金が2千円を超える場合は、その超えた金額がその年の総所得金額等から控除されます。(ただし、年間総所得金額等の100分の40が限度)寄附金額 - 2千円 = 寄附金の所得控除額

- 所得税控除の手続は、寄附をしていただいた翌年の確定申告期間に、本学発行の領収証と文部科学省の「特定公益増進法人証明書(写)」を添えて所轄税務署に確定申告をしてください。

所得控除 = 寄附金額(総所得の40%が上限) - 2,000円

減税額 = 所得控除 × 所得税率(5%~40%)

課税所得500万円、寄附金額5万円の場合

(50,000円-2,000円)×20%(所得税率)=9,600円(還付金額)

参考:減税額の目安

| 課税所得金額 (所得税率) | 300万円の場合 (10%) | 500万円の場合 (20%) | 800万円の場合 (23%) |

| 寄附金額 | 控除額 | 控除額 | 控除額 |

| 10,000円 | 800円 | 1,600円 | 1,840円 |

| 50,000円 | 4,800円 | 9,600円 | 11,040円 |

| 100,000円 | 9,800円 | 19,600円 | 22,540円 |

| 500,000円 | 49,800円 | 99,600円 | 114,540円 |

法人の場合

法人からの寄附金につきましては、法人税法第37条第4項第2号及び3号に基づいて、当該事業年度の損金に算入することができます。

損金算入のための手続は、「特定公益増進法人に対する寄附金」と「受配者指定寄附金」との二通りのうち、どちらかを選択する必要があります。

特定公益増進法人に対する寄附金

法人が九州国際大学に寄附された場合、特定公益増進法人に対する寄附金として、損金算入限度額まで損金として算入できます。また限度額を超える部分の金額は一般寄附金の損金算入限度額の範囲で損金算入ができます。

- この寄附金による損金算入は、本学発行の領収証と文部科学省の「特定公益増進法人証明書(写)」によって手続をすることができます。

- 上記の書類は、寄附金が本学に入金され次第、お送りいたします。

特定公益増進法人に対する寄附金の損金算入限度額の計算方法

A:資本等の金額×当期の月数/12×3.75/1000

B:寄附金支出前の当期の所得金額×6.25/100

(A+B)×1/2=限度額

※資本等の金額は、資本金額と資本積立金額の合計額です。

資本金等の額20,000,000円、所得の金額14,000,000円、1年決算法人の場合

(20,000,000円×12/12×0.375%+14,000,000×6.25%)×1/2 = 475,000円

*この場合475,000円を超える部分の金額は、一般の寄附先への寄附として損金算入ができます。

一般寄附金の損金算入限度額の計算方法

A:資本等の金額×当期の月数/12×2.5/1000

B:寄附金支出前の当期の所得金額×2.5/100

(A+B)×1/4=限度額

※資本等の金額は、資本金額と資本積立金額の合計額です。

資本金等の額20,000,000円、所得の金額14,000,000円、1年決算法人の場合

(20,000,000円×12/12×0.25%+14,000,000円×2.5%)×1/4 = 100,000円

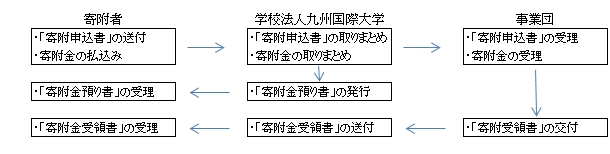

受配者指定寄附金

寄附金の全額を寄附した事業年度の損金にすることができます。この税法上の優遇措置を受けるためには日本私立学校振興・共済事業団(以下「事業団」という。)宛に申込手続をする必要があります。事業団への諸手続は当大学で行います。なお、損金算入手続きには、事業団発行の「寄附金受領書」が必要となります。「寄附金受領書」は、本学を経由して寄附者にお送りいたします。

- 寄附金が本学に入金され次第、本学発行の「預り証」をお送りいたします。

- 本学に入金された寄附金は、本学から一旦、事業団に入金します。

- 寄附者に交付する「寄附金受領書」が事業団から本学に送られ次第、寄附者にお送りいたします。

(注1)損金算入について: 事業団が寄附金を受理した日が損金算入日となります。当該決算期に損金処理をされる予定の場合には、諸手続きの関係上、少なくとも決算日の50日前までにお払い込みくださるようお願いいたします。

寄附金現況

学校法人九州国際大学に温かいご支援をいただき、誠にありがとうございます。

皆様方のご厚情に感謝の意を表し、ご寄附いただいた皆様のご芳名を掲載しております。

- ご芳名は、五十音順にて掲載させていただきます。

- ご芳名の掲載を希望されない方、公開可否についてご回答のない方は掲載しておりません。

寄附金の現況は、下記のとおりです。

寄附金の現況

平成30年4月1日~令和5年3月31日までの寄附金状況

平成25年6月21日~平成30年3月31日までの寄附金状況

| 内訳 | 件数 | 金額 |

| 個人の皆様 | 650 | 30,410,575円 |

| 企業団体の皆様 | 17 | 47,660,000円 |

| 合計 | 667 | 78,070,575円 |